2019-11-20 行业资讯 2137

对10多年视频江湖争战中,硕果仅存的爱奇艺创始人龚宇来说,这恐怕是一个至暗时刻:两个月前割了已成“毒瘤”的播放量之后,却未能力挽狂澜,而是继续滑向亏损数十亿元、股价持续下跌的深渊。

此前关闭播放量时,龚宇说“这是一个非常不情愿的决定”,他把未来希望寄托于付费会员的增长,以及竖屏内容的发展。但诸多艰难现实,证明龚宇想要靠此脱离亏损深渊只是一个奢望,那么现在的龚宇,后悔那个决定了吗?

1. 难逃亏损深渊

10月下旬,清华理工男龚宇出现在了上海松江一个综艺剧组的片场,与小鲜肉陈伟霆愉快地聊起了家常——这是爱奇艺2018年总投资超过2.5亿元的重点项目,集结了鹿晗、陈伟霆、宋茜、王嘉尔等年轻偶像。

过去几年来,作为视频行业里最亲力亲为的一位,龚宇常年奔波于各大综艺节目录制现场,“甚至连谈个演员都亲自去”。

只是,对龚宇来说,他奔波于综艺现场的最终目的,绝不仅是和明星闲聊,而是试图通过自制战略等种种方式,向美国最大在线视频网站Netflix看齐。

但相比盈利的Netflix(第三季度盈利为4.03亿美元),陷入无底洞巨亏的爱奇艺差距正越来越大。

10月31日,爱奇艺交出上市后第一个半年成绩单:根据第三季度未经审计财报显示,爱奇艺第三季度营收为69亿元人民币(约合10亿美元),净亏损31亿元人民币(约合4.573亿美元),对比去年同期亏损幅度进一步扩大——根据分析师此前预测,爱奇艺第三季度每股亏损将达0.43美元,但是根据公布的财报数据显示,实际每股亏损约合0.63美元。

受亏损影响,爱奇艺当日盘后交易股价大幅下跌,收19.3美元,跌幅达13%。

11月1日,在美国科技股全线上涨,中国概念股多数大涨情况下,爱奇艺再度大跌11.53%。

这距今年3月29日,爱奇艺从百度拆分后,正式在纳斯达克挂牌上市才仅仅7个月,资本市场却已开始失去对它的信心,特别是在爱奇艺付费会员同比大规模增长情况之下——根据爱奇艺的说法,目前爱奇艺订阅会员规模为8070万,会员服务收入约29亿元,同比增长接近8成。

无底洞亏损,是多年来摆在龚宇面前最现实也最致命的问题。过去几年,爱奇艺持续处于巨额亏损之中:2015年到2017年,三年的净亏损率分别为-48%、-27%、-22%,相比逐渐转好的净亏损率,亏损额却在逐渐扩大,2017年亏损更达到37.369亿元。

而到2018年前三季度,Q1净亏损为 3.96 亿元,Q2运营亏损为13亿元,Q3亏损为31亿元,三个季度的亏损总额不仅早已超过2017年整年,而且Q3亏损额就差点相当于2017年全年总额。

从Q2到Q3的巨大亏损额差距,短短几个月发生了什么?

耗资最多的还是“运营成本”。按照爱奇艺说法,短时间内公司内容成本较收入会有更高的增长。到目前为止公司内容成本占总收入的70%到80%之间,预计在下半年这个比例将要达到80%。

其中,主要是天价版权的暴涨——一个广为流传的数据是,从2009年搜狐视频2.5万元购买《大秦帝国》,到2017年腾讯视频8.1亿元拿下《如懿传》,视频网站花在版权购买上的费用,最高已经有了近400倍的增长。

“如此巨额的版权费支出情况下,付费用户的高速增长也只是杯水车薪。”一位互联网观察人士对锌刻度(ID:beefix)记者表示,实际上,由于爱奇艺的自制综艺邀请了众多小鲜肉,虽说流量明显,但也是一笔天价的支出。

在这位互联网人士看来,除了天价版权,爱奇艺还有运营、研发、带宽等各方面的巨大支出。而且,俄罗斯世界杯版权被优酷独家拿下,也可能间接影响了爱奇艺第三季度广告收入的下降。

2. 没有割完整的毒瘤

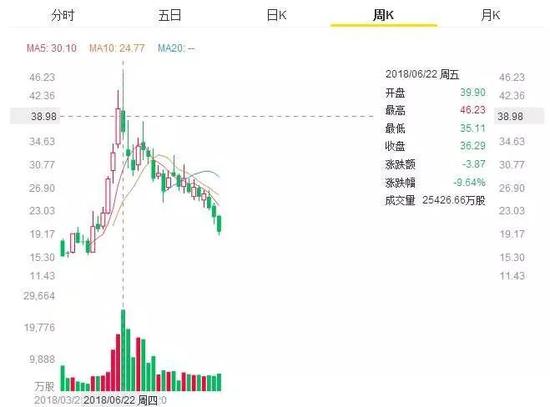

爱奇艺最近几月股价走势图

爱奇艺最近几月股价走势图

更重要的一个原因,和龚宇在今年9月“壮士断腕”的行动有关。

今年9月,龚宇选择拿“假流量”这个毒瘤开刀,用热度代替播放量——2016年以来,点击量破百亿成为影视剧标配的造假繁荣。就网络视频平台整体来看,2016年优酷、爱奇艺、腾讯三大平台剧集累计前台点击量为4107.42亿,2107年达到了4860.2亿,一年之内增加了近700多亿。

“关闭播放量是我们非常不情愿做的一件事,但与其让市场混乱,还不如自己痛下决心,做第一个吃螃蟹的人。”彼时,龚宇的打算是,综合用户讨论度、互动量、多维度播放类指标的内容热度,在各端逐步代替原有播放量。

但两个月过去,“壮士断腕”显然远未达到龚宇预期。根据锌刻度(微信号:beefix)从多方了解的情况来看,诸多从事影视制作的业内人士,对爱奇艺的这个举动都额外谨慎,甚至减少了广告的投放量,这个模式的推行,也遇到了来自影视投资人士的阻力。

“相比播放量,热度更难直观理解。”一位从事影视营销的人士对锌刻度(ID:beefix)表示,他们公司召开了好几次会,但爱奇艺当初公布的几个热度维度如何判定,至今仍是一团乱麻,爱奇艺内部也没有人给出清楚的解释。

上述人士表示,“实际上,从我们的观察来看,相比播放量,热度的逻辑其实是一样的,只是分析方法更为复杂,并不是解决播放量造假这个毒瘤的合理解决方式。”

而截至目前为止,整个行业仍在观望,优酷、腾讯视频等均未跟进。腾讯视频内部表示,腾讯视频不会取消前台播放量显示,但未来“会员拉新”会取代播放量成为剧集播出的主要考核策略;而阿里音乐CEO杨伟东则直言,刷播放量和关闭播放量是两件事,没有正向的因果关系,也不是一个科学的、共识的方法。

实际上,对刷量者来说,这同样只是更换一种操作方法而已。根据新浪科技报道,多名刷单者表示,评论、点赞都有可能成为新的刷量对象,只是刷单的成本和时间增加了。一位有刷量经验的人士也向锌刻度(ID:beefix)表示,他曾在一个热度不到几百的视频中尝试刷热度,通过传统刷单方式仍然可以实现热度增长。

3. 会员增长快到天花板

多年来,爱奇艺一直自称“中国版Netflix”。从收取会员费,到投入资源制作原创内容,再到现在关闭显示前台播放量,各个方面试图向Netflix看齐。

相关数据显示,Netflix第三季度营收为40亿美元,同比增长34%;净利润为4.03亿美元,同比增长了210%。订阅用户为1.37亿,也比爱奇艺8070万高出不少。

两者差别最大的,其实是盈利模式。爱奇艺将近一半营收来自广告,而Netflix在今年8月之前几乎完全没有广告,全部营收几乎都来自会员收入。它的商业模式很简单:收入=用户数*会员费用。

但在中国,由于淡薄的版权意识——尽管两年前爱奇艺依靠《盗墓笔记》开启付费大门,爱奇艺付费会员数量得到飞速整长,付费收入也在总收入占比中不断上升,但营收想要全部来自会员收入基本不可能实现,更多的还是依靠广告收入。

而且值得注意的是,爱奇艺的付费会员正在进入行业天花板,在各家视频网站会员看全集、会员抢先看和会员独享剧等竞争模式不断涌现的情况下,会员增长比例能维持多久存疑。爱奇艺首席财务官王晓东就承认,第季度是全年最热的季节,第四季度会员数仍将增加,但净增数量不及第三季度。

”实际上,爱奇艺会员第三季度的增长速度,很大程度上得益于和京东Plus会员的权益互通。”一位互联网分析人士称,今年4月京东与爱奇艺的会员权益互通正式上线,彼时爱奇艺会员规模为6710万。

4. 百度正在抛弃爱奇艺?

还有一个重要的问题是,在连年巨亏之下,百度对爱奇艺的支持,还会持续多久?

第三季度,在爱奇艺新增付费会员创纪录的同时,百度所付出的内容成本也水涨船高。百度Q3内容成本为67亿元,同比增长73%,较Q2的68%高,这主要是因爱奇艺内容成本增加。

事实上,对已被阿里和腾讯远远抛离、取消医疗竞价广告、AI商业化落地还远的百度来说,这种亏损是不可承受之重,甚至会逐渐抛弃爱奇艺。

此前的7月5日,根据一份百度向SEC提交的文件显示,百度于6月减持爱奇艺股份,套现2.59亿美元。

上市前夕,作为爱奇艺最大股东的百度李彦宏表示,虽然爱奇艺还没有取得盈利,但我们的亏损比竞争对手要少。当时,有媒体就认为爱奇艺奔赴纳斯达克IPO原因,就是百度为了降低爱奇艺这个“烧钱”板块的速度。

现在来看,美国资本市场对爱奇艺信心何时恢复尚未可知,美股市场也一直不太懂中国的视频网站。不利之处还在于,与背靠阿里的优酷、背靠腾讯的腾讯视频不计成本投入竞争相比,爱奇艺会面临美股市场严苛的监管,所有收支和会员等重点数据都必须公开透明——此前,优酷曾试图通过不当会计方式美化财报,然而并没有逃过SEC法眼。

对龚宇来说,爱奇艺何时盈利已无从谈起,而这样无底洞的持续亏损是十分可怕的。在视频行业的跑道中,PPS、PPTV、56网、风行网、酷6、土豆、搜狐视频等等,这些名字都已经或即将成为历史,谁也无法断定,爱奇艺会不会是下一个——毕竟,贾跃亭乐视的经验和教训就在眼前。

“极其理想主义”的龚宇,不想成为下一个。他在公开场合多次表示,爱奇艺未来的预期是一家多生态的娱乐公司,对标的模型是迪士尼而非Netflix。但在艰难的现实面前,绝不是他奔波于综艺现场,与小鲜肉流量明星聊天就能实现的。

【来源:锌刻度 作者:邱力力】